在全球服務貿易及數字化技術不斷發展的背景下,我國服務貿易近年來呈現出強勁增長態勢,在優化貿易結構與促進就業方面發揮重要作用。然而,我國服務貿易占GDP的比重與發達國家相比仍存在較大差距。根據《世界貿易報告2019》顯示,世界服務貿易占GDP的比重為13%,高收入國家為15%,中低收入國家為8%,而中國僅為6%。在國際貿易領域,中國是貨物貿易的順差國,而服務貿易一直是中國外貿逆差的主要來源,2019年逆差15024.9億元,由此可見我國服務貿易整體競爭力仍然較弱。中國服務貿易國際競爭力指數(比較優勢指數)自1995年起始終小于零,并且不斷下降,這說明中國服務貿易從整體上來看在國際競爭中始終處于劣勢。現實情況迫切要求我國服務貿易加快發展,服務貿易國際競爭力進一步提升。因此正確把握我國服務貿易發展現狀、趨勢及存在的問題,在此基礎上設計適合服務貿易發展的政策,對于加速提升服務貿易競爭力、深化中國國際經濟合作、提升全球價值鏈具有重要意義。

中國服務貿易發展態勢

(一)中國服務貿易總體發展趨勢

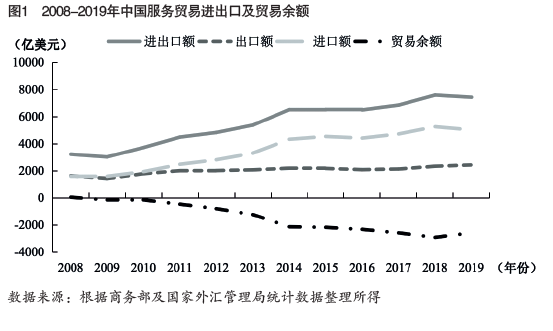

我國服務貿易總體保持平穩向上態勢。2019年由于外部環境影響,中國服務貿易總額為7433.92億美元,同比下降2.1%。其中,服務出口2430.48億美元,同比增長4.1%,進口5019.33億美元,同比下降4.5%(見圖1)。2009至2018年中國服務貿易增長迅速,2014年及2018年體現更為明顯。2018年中國服務貿易整體規模創歷史新高,位居世界第二位,服務貿易進出口總額7918.8億美元。在貿易余額方面,2008年中國服務貿易順差44億美元,受金融危機的影響,2008年以后扭轉為服務貿易逆差,2014年至今逆差規模均在2000億美元以上,2018年高達2922億美元。2019年由于出口潛能的釋放,逆差收窄至2588.8億美元。從中國服務貿易整體規模發展趨勢看,其波動軌跡與進口軌跡基本一致,雖然服務貿易出口增速較快,但目前服務進口的快速增長仍是中國整體服務貿易規模增長的主要原因。

(二)運輸、旅行等傳統服務貿易是中國服務貿易的兩大支柱

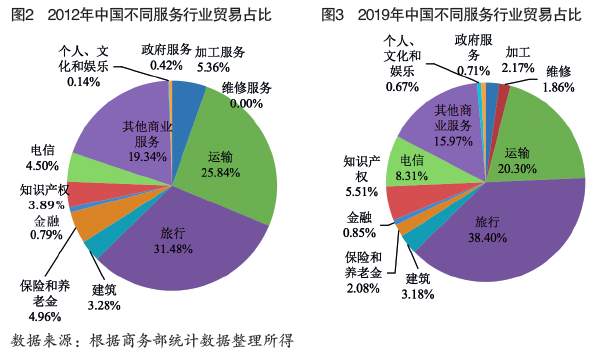

運輸、旅行等傳統服務貿易是中國服務貿易的發展支柱,2012年這兩個服務行業進出口占中國服務貿易進出口的比重為57.32%,2019年上升為58.7%(見圖2、圖3)。該階段新興服務貿易開始迅速上升,商務部數據顯示,2018年中國新興服務貿易進出口總額達到4580億元,同比增長12.6%,高于服務貿易整體增速11.5%,成為拉動服務貿易增長的新引擎。其中知識產權、電信、文化和娛樂及別處未提及的政府服務等行業的占比穩步提升,表明中國對高端服務的需求及出口技術水平都在提升,服務消費加速升級;相較而言,金融、保險、加工服務等行業的占比出現下降,尤其是保險及加工服務,下降幅度超過50%。

近年來,我國服務貿易市場更加多元,分別與中東歐國家和金磚國家簽訂了《中國—中東歐國家服務貿易合作倡議》《金磚國家服務貿易合作路線圖》,并與14個國家建立服務貿易雙邊合作機制。中國在高鐵、電信及計算機等行業的技術優勢使得其與發展中國家在鐵路、港口及管網等項目的合作不斷深化,2017年中國與西亞北非地區服務貿易同比增長25%,2018年,中國與“一帶一路”沿線國家和地區服務進出口額達到1217億美元,占我國服務貿易總額的15.4%。但由于中國在金融、文化、工程咨詢等服務行業技術水平與發達國家存在明顯差距,因此尚未形成與歐洲等發達國家開展具體的服務貿易減讓談判,與發達國家雙邊開放水平有限、準入門檻過高及投資壁壘的復雜性等限制條件,導致中國與發達國家雙邊服務貿易占比較低。

由中國服務貿易逆差的行業分布情況看,運輸、旅行及知識產權等三個行業是逆差規模較大的行業,其中旅行行業在2013至2014年期間逆差規模由4837億元上升至11259億元(見表1),并且呈現出不斷擴大趨勢,我國已成為世界旅游服務貿易逆差最大的國家。但在此期間,中國入境游人數超過了出境游人數的增長速度,伴隨著人均收入水平的上升、出國旅行便利化水平的提高及人民幣升值等原因,出境游旅客的消費水平不斷上升。然而,由于物流及稅收成本較高,中國商品與國外相同或同類商品價差較大,從而引起購買力外流,入境游旅客消費的下降及出境游旅客消費的上升是導致旅行行業逆差的關鍵原因。中國知識產權逆差規模也在不斷上升,中國服務質量的提升需要投入更高端的生產性服務業,導致大量知識產權的進口。在主要的七個逆差服務行業中,只有金融行業自2016年開始扭轉為貿易順差,并且順差不斷擴大,這反映出中國金融行業出口國際競爭力的提升。

(三)服務貿易試點地區貢獻不斷提升

截至2018年,中國政府批準了北京、上海等在內的17個試點地區。商務部數據顯示,2018年試點地區共創造服務貿易39870.1億元,占中國服務貿易進出口總額的比重為76.7%,比全國服務貿易增速高5.1%,試點地區服務出口13749.9億元,同比增長18.1%,進口26120.2億元,同比增長15.8%。無論在出口還是進口方面,試點地區的增速均高于全國增速,由此可見目前我國促進服務貿易創新發展的政策效果正在不斷顯現,服務貿易試點地區的引領示范作用不斷增強,在促進服務貿易發展、促進中國對外貿易轉型過程中發揮了重要作用。

中國服務貿易發展存在的問題

雖然我國服務貿易持續平穩發展,世界占比逐漸提升,但服務貿易存在長期逆差、國際競爭力不強、結構不均衡、區域發展不協調等問題,具體表現為以下幾個方面。

(一)服務貿易在對外貿易中占比較低

服務貿易日益成為許多國家對外貿易發展及深化對外開放的新引擎。服務貿易的發展在帶動國內服務業、推動貿易結構轉型升級、提升貿易競爭力、促進全球價值鏈升級等方面具有舉足輕重的作用。中國服務貿易雖然發展迅速并且在對外貿易中的比重不斷上升,但2018年服務進出口占總進出口的比重僅14.6%,與美國、日本、印度等國家都存在較大差距。由此可見,中國對外貿易主要依賴于貨物貿易,服務貿易競爭力有待提升,對外貿易結構亟待優化。

(二)傳統服務貿易占比過高

雖然中國傳統服務貿易及新興服務貿易均實現了快速增長,但傳統服務貿易占服務貿易的比重仍然過高,并且持續增長。我國服務貿易進出口排名前三的行業分別是運輸、旅游和咨詢服務,并且運輸和旅游行業的逆差規模不斷擴大,成為服務貿易逆差的主要來源部門。2018年傳統服務貿易進出口33224.6億元,增長7.8%,占進出口總額的比重為63.4%。新興服務貿易進出口雖然規模不斷增長,但占比較小,新興服務行業多為知識密集型、高附加值的行業,但我國電信、金融、專業服務等行業的顯示性比較優勢指數均低于1,說明新興服務行業與發達國家相比尚不具備競爭優勢,服務貿易結構失衡問題在短時期內很難扭轉。

(三)服務貿易競爭力不強

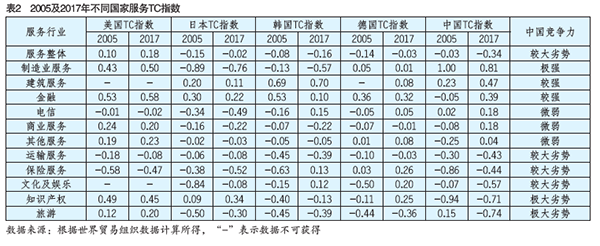

TC指數是指一國進出口貿易的差額占其進出口貿易總額的比重,具體的計算公式為服務貿易TC指數=(服務出口-服務進口)/(服務出口+服務進口),用來衡量一國服務貿易競爭力的大小,其取值區間為(-1,1),取值越大表明競爭力越強,并根據不同的取值區間將競爭力大小劃分為6個等級。

表2為依據TC指數計算公式所得的不同國家2005年及2017年TC指數。整體而言,我國服務貿易競爭力存在較大劣勢,并且競爭力持續下降,2005至2017年由-0.03下降至-0.34,TC指數低于美、日、韓、德等國家。分行業而言,中國僅制造業服務存在極強的競爭力,遠超其他國家,然而競爭力出現下降趨勢。建筑及金融行業的競爭力較強,并且增長較快;電信、商業服務及其他服務存在微弱競爭力,而運輸、保險、文化及娛樂、知識產權及旅游等5個行業均為競爭劣勢,在美、日、韓、德等國家中僅日本處于劣勢的服務行業多于中國,其他國家均少于中國,說明中國存在劣勢的服務行業仍然較多,并且由數據可以發現,運輸、文化及娛樂、旅游三個劣勢行業TC指數仍不斷下降,說明原本不具備競爭力的行業仍表現出不斷惡化的趨勢。

(四)服務貿易區域發展不協調

中國服務貿易主要分布在北上廣等東部地區,2018年東部沿海11個省市服務進出口合計45037.6億元,占全國比重為86.6%。服務貿易的快速發展在促進東部地區對外貿易結構調整、服務業就業及提升營商環境方面都發揮了重要作用。相互地,東部地區尤其是技術更為先進的城市將會進一步促進服務貿易的發展,從而形成更為開放的環境與服務貿易快速發展的良性循環。然而,中西部地區由于基礎設施相對落后、開放水平不足等原因導致服務貿易發展滯后,中國雖然通過自貿區建設、服務貿易創新試點、西部大開發、東北振興等一系列與中西部地區相關的服務業擴大開放政策,但西部地區經濟發展水平及勞動和自然資源的優勢導致其不能沿用東部地區服務貿易發展模式,所以在未來很長時期內西部地區在服務業開放水平及服務貿易規模方面仍將與東部地區存在差距。

促進服務貿易高質量發展對策

(一)穩步提升服務貿易比重及增加值

服務貿易的快速發展逐漸成為中國加強與世界各國合作的重要推動力量,大力發展服務貿易,是中國深化經濟全球化、優化貿易結構、深度參與全球價值鏈的重要途徑。然而,與全球同等收入水平的國家相比,中國服務業占比較低,并且中國服務貿易長期逆差,2019年中國服務貿易進出口達54152.9億元,同比增長2.8%;其中,出口增長8.9%,占服務貿易總額的比重為36.1%,同比增加2%;進口下降0.4%,服務貿易逆差下降10.5%。由此可見,2019年由于全球經濟疲軟及經濟不確定性的加強,旅游及留學人數下降,導致服務進口下降,但服務出口潛力不斷釋放。在推動服務貿易發展的過程中,既要穩步提升服務貿易比重,鞏固具備優勢的服務行業出口,也要注重提升服務貿易增加值,著重提升新興服務行業出口,進一步實現新舊動能轉換,逐漸形成中國服務國際品牌。

(二)加速推進新興服務貿易發展

隨著數字經濟廣泛普及,數字化服務貿易增長迅速。大數據、人工智能、云計算等數字技術的應用極大提升了服務的可貿易性,以通訊、計算機、電信等為依托的服務貿易將成為服務貿易增長動力的關鍵。注重服務貿易供給側結構性改革,順應全球價值鏈分工新趨勢,推動以數字技術為支撐、高端服務為先導的新興服務貿易發展,有助于推動“服務+”整體出口,同時可以加強服務業與制造業、貨物貿易與服務貿易深度融合。

(三)注重中高端服務提質增效

隨著國民收入增長及需求結構升級,高品質服務需求不斷上升。電信、商業服務、文化及娛樂、旅游等新興服務行業消費需求顯著增加,而這些行業是我國產業發展鏈條上的薄弱環節,迫切需要提質增效升級。繼續深化服務業對外開放,積極參與多雙邊及全球貿易規則制定,在引進國外先進技術的同時,可以倒逼國內服務業適應全球高標準發展;我國仍可依托自貿試驗區,完善自貿區高中端服務相關政策,在自貿區先行先試后再推廣至全國,提升高中端服務貿易競爭力,推進貿易結構轉型升級。

(四)推進區域服務貿易協調發展

黨的十九大報告明確指出,把區域協調發展戰略作為七大戰略之一。隨著西部大開發、東北振興、中部崛起、東部率先轉型發展等區域戰略內涵的不斷豐富,區域協調發展被賦予更高的歷史使命。作為區域分化嚴重的服務貿易,要堅持問題導向及政策的針對性。可擴大東部地區在服務貿易發展中的引領作用,率先實行旅游、文化、金融、醫療等新興服務行業的開放政策,依據政策效果及中西部地區區位及資源優勢,將試行政策在中西部地區有選擇性地推廣。此外,政府可為中西部地區技術先進型企業提供研發投入支持或稅收優惠,推進相關服務企業培育特色品牌或產業,鼓勵錯位競爭、協同發展。(作者單位:中央財經大學國際經濟與貿易學院)

來源:《中國發展觀察》雜志

責任編輯:賀治瑞